Achat/Vente

Prix de l'immobilier

Marché immobilier / Novembre 2024

Achat/Vente

Prix de l'immobilier

Marché immobilier / Novembre 2024

Marché immobilier / Novembre 2024

Le plus dur est sans doute passé sur le marché immobilier, mais il convient de

rester patient car les cycles de l’immobilier sont longs et la capacité d’achat

des acheteurs n’est pas encore pleinement restaurée.

Les volumes semblent avoir atteint un palier tandis que les prix continuent d'évoluer dans un cycle baissier indispensable à la reprise attendue. L’idée d’un rebond rapide du marché est illusoire. Il retrouvera son dynamisme quand les primo-accédants auront reconstitué leur capacité d’achat, fortement impactée par la hausse des taux d’intérêt.

Les ventes, qui restent en baisse à ce jour sur 12 mois, devraient atteindre leur point d’atterrissage d’ici la fin de l’année, à un niveau bas et après trois ans de chute. Cette année, conformément à nos prévisions de janvier 2024, les prix auront baissé jusqu'à 5% au plus fort de la crise, et les volumes atterriront en-dessous de 800 000 transactions

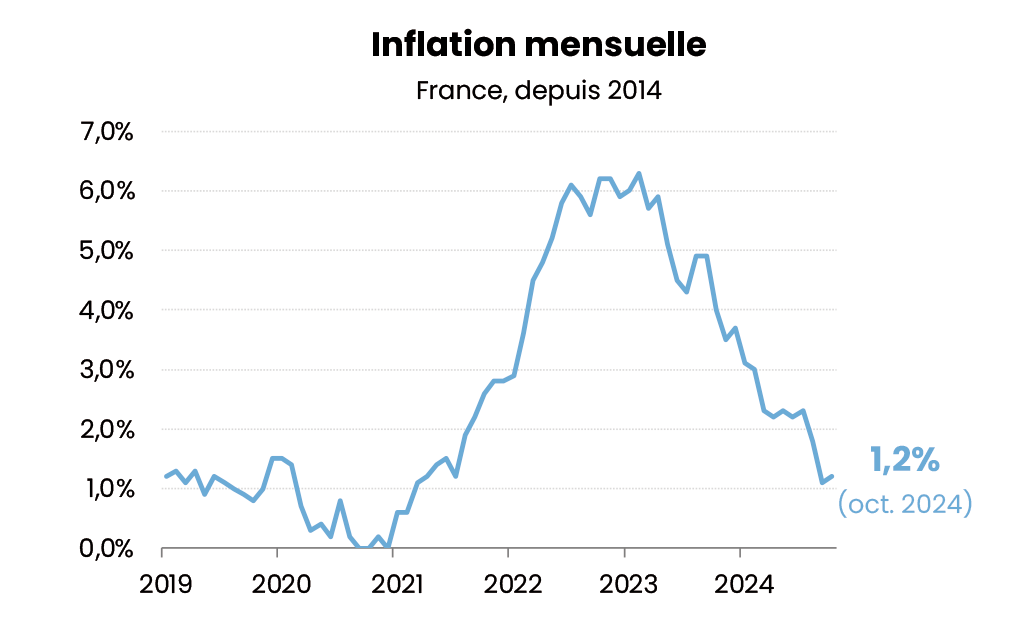

L’inflation enfin sous contrôle, mais une croissance qui devrait rester modeste en 2025

L’inflation semble aujourd'hui maîtrisée et retombée à 1,2 % en octobre 2024, ce qui permet d'anticiper une poursuite de la baisse des taux qui ne pourra être que salvatrice pour les emprunteurs. Depuis 2023 où elle avait dépassé les 6%, l’inflation est en baisse régulière et est désormais revenue dans les clous de la cible de la Banque Centrale, qui a procédé à une seconde baisse de ses taux directeurs en octobre. Désormais, les craintes sur l’inflation se sont plutôt transformées en craintes sur la croissance, notamment dans un contexte politique incertain.

La Banque de France prévoit une croissance du PIB de +1,1% en 2024 soit un niveau à peine supérieur à 2023 (+0,9%), avant un redressement graduel en 2025 (+1,2%) et 2026 (+1,5%). Toutefois, ces prévisions sont établies à politique économique inchangée. Or, si la consommation des ménages devrait se redresser légèrement dans le sillage du pouvoir d’achat, le plan d’économie de 60 milliards d’euros prévu par le gouvernement en 2025 devrait avoir un impact négatif sur la croissance. L’adoption du PLF 2025 sera déterminant, tant sur le pouvoir d’achat des ménages que sur les perspectives de croissance économique, poumon indispensable de la restauration de la capacité d’achat des ménages.

Légère amélioration des conditions de crédit

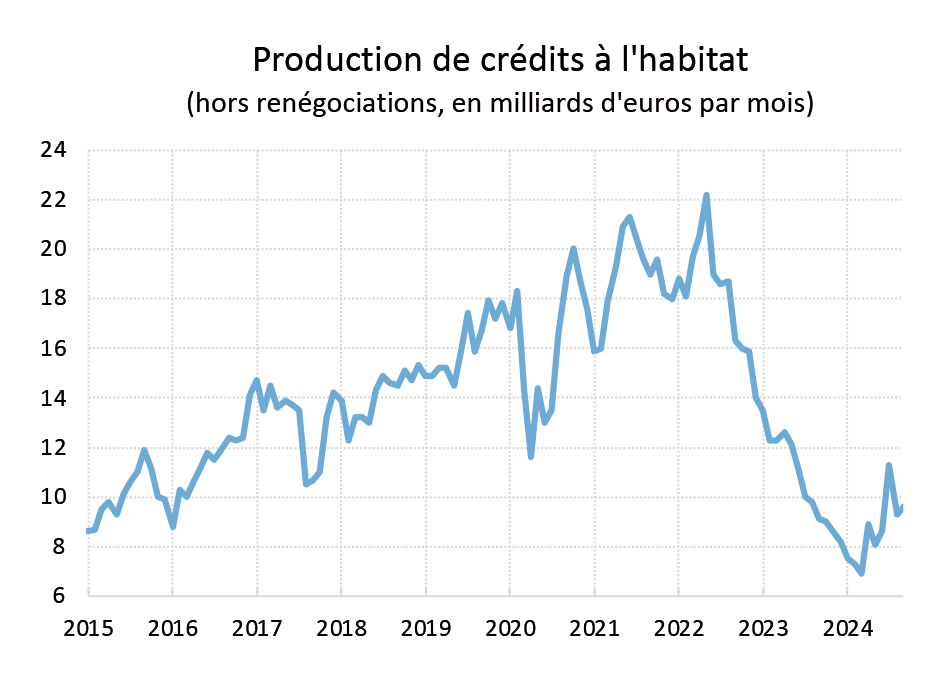

La production de crédits a été divisée par trois en deux ans, pâtissant de la baisse des ventes dans l’ancien et de la chute dans le neuf. Elle se redresse depuis quelques mois, mais demeure moitié moins élevée qu’à ses plus hauts niveaux. Cette évolution devrait s’accompagner d’une stabilisation des ventes. Le niveau encore relativement bas de la nouvelle production (9,6 milliards d’euros hors renégociations) se traduit par une poursuite de la baisse des encours de crédit : les remboursements de crédits restent supérieurs aux mensualités des nouveaux crédits

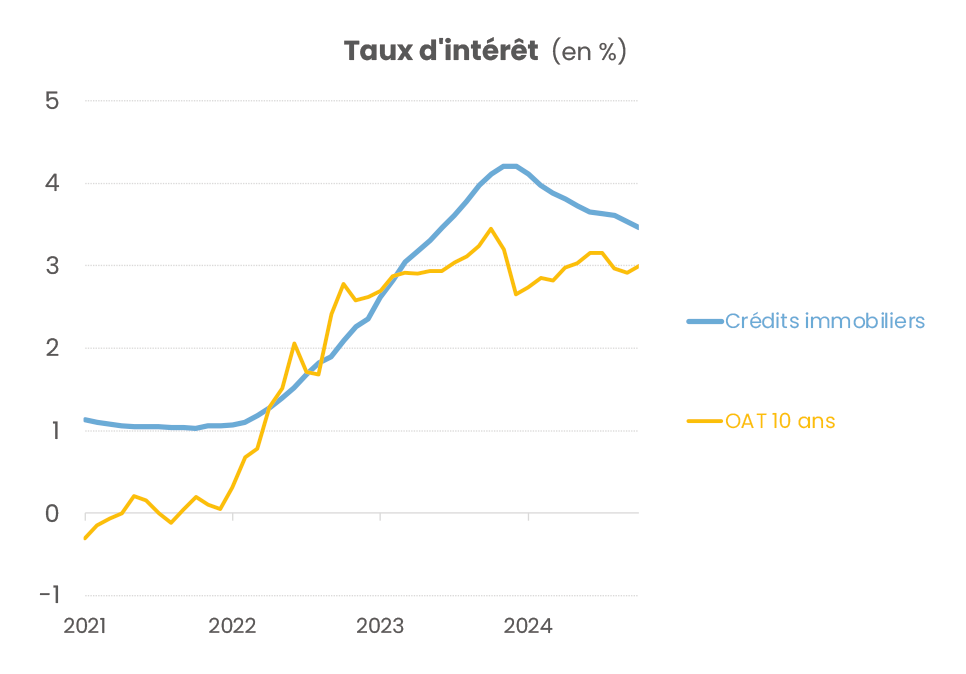

Les taux des crédits immobiliers ont baissé de 75 points de base en 2024, mais cette baisse est loin de compenser leur flambée des 2 années précédentes. En octobre 2024, ils continuent de baisser à 3,46% selon l’Observatoire CSA/Crédit Logement. La baisse des taux se poursuit donc, mais à dose homéopathique, et elle n’a permis de restaurer qu’une partie de la capacité d’achat des ménages, ce qui reste insuffisant pour une vraie reprise du marché.

Par ailleurs, la hausse des taux des dernières années n’incite pas les ménages déjà propriétaires à déménager, au risque de voir leur taux de crédit augmenter sensiblement par rapport à leur crédit en cours.

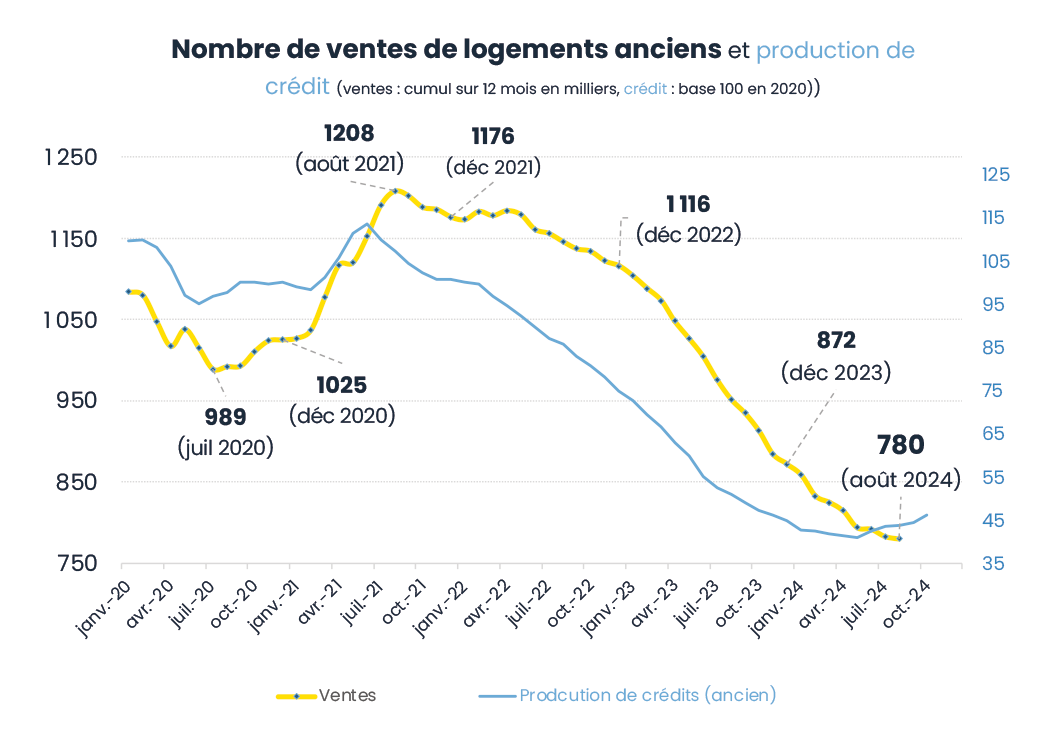

Vers une stabilisation des ventes à un plateau bas, après 3 ans de baisse

A fin août 2024, 780 000 ventes avaient été réalisées sur 12 mois, un chiffre en baisse de -18% sur un an et de -35% sur trois ans ! Il s’agit de la plus forte baisse des ventes depuis 50 ans. Le nombre de transactions est redescendu nettement en-dessous des niveaux « pré-covid ».

La baisse pour l’année 2024 devrait être d’environ 10%, assez conforme à nos prévisions initiales (800 000 ventes, -8%), qui étaient déjà parmi les plus pessimistes du marché. Cette baisse des ventes concerne par ailleurs tous les territoires. La baisse de l’activité se prolonge donc, mais son rythme ralentit et tend vers une stabilisation. Cette stagnation à un niveau bas devrait se matérialiser dans les prochains mois, en lien avec le très léger redressement de la production de crédit dans l’ancien depuis quelques mois.

A noter que sur le marché du neuf, les constructions neuves se sont effondrées depuis 2 ans, et sont au plus bas depuis 1997. Le mal semble plus profond sur ce marché du neuf (contraint par le coût de la main d’œuvre et des matières premières notamment) que sur celui de l’ancien

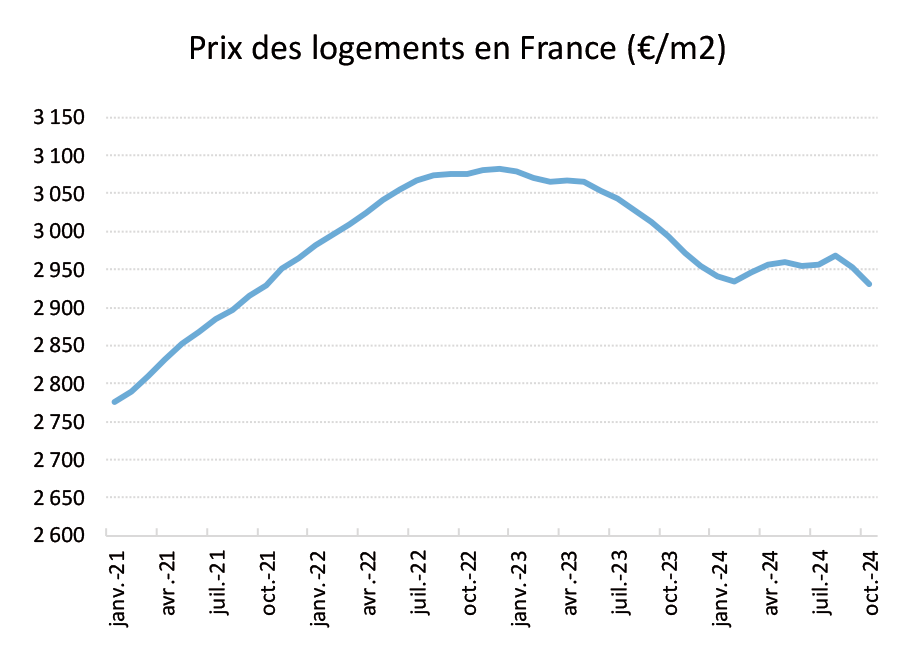

La baisse des prix continue de se modérer

Le quadruplement des taux des crédits immobiliers en 2022 et 2023 a entraîné une baisse des prix, salutaire pour préserver la capacité d’achat des acquéreurs. Les prix ont baissé d’environ 5% entre mi-2023 et février 2024. Depuis le printemps 2024, les prix semblent se stabiliser. La baisse de prix, freinée par la pénurie de logements, s’avère encore insuffisante pour restaurer pleinement la capacité d’achat des acquéreurs. Il ne devrait pas y avoir de réel rebond des prix tant que les volumes de transactions ne repartent pas.

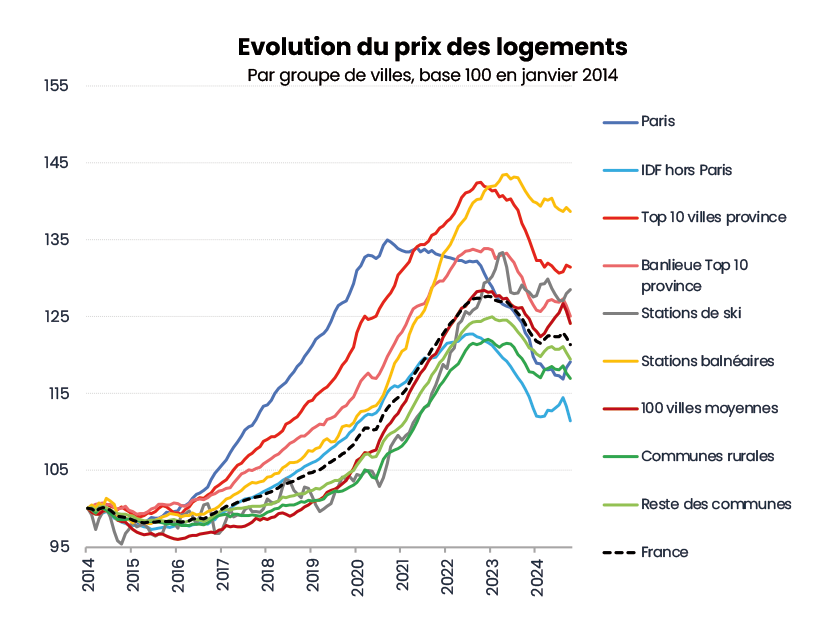

La stabilisation récente limite la baisse des prix sur un an à -2,1% au 1er novembre. La baisse concerne presque la totalité du territoire, y compris les zones touristiques. Paris (-3,1% sur un an) et les 10 plus grandes villes de province (-3,5%) sont les plus touchées. Les grandes villes connaissent d’importantes baisses de prix : Nantes (-8%), Lyon (-6%), Bordeaux (-4%), à l’exception de Nice qui résiste encore (+1,5%). La région parisienne est par ailleurs la zone où les prix ont le moins augmenté depuis 10 ans.

D’une manière générale, le marché a davantage baissé dans les grandes villes, car la sensibilité des acquéreurs aux taux des crédits y est plus forte.