Achat/Vente

Prix de l'immobilier

Immobilier en stations de ski : entre attrait des sommets et défis climatiques

Achat/Vente

Prix de l'immobilier

Immobilier en stations de ski : entre attrait des sommets et défis climatiques

Immobilier en stations de ski : entre attrait des sommets et défis climatiques

À quelques jours des vacances d'hiver et alors que des milliers de vacanciers s'apprêtent à prendre la route des stations de ski, la FNAIM révèle les résultats de son étude annuelle sur l'immobilier en montagne. L'analyse des 370 stations françaises, entre prix records, mutations climatiques et enjeux énergétiques, met en lumière un attrait toujours croissant pour les biens en stations de skis, notamment en haute altitude.

Des prix élevés, malgré une inflexion récente

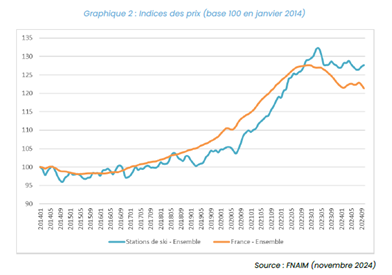

Les stations de ski continuent d'afficher des prix immobiliers bien au-dessus de la moyenne nationale, avec une valeur moyenne de 3 781 €/m² au 1er novembre 2024, contre 2 931 €/m² en France. Les maisons, souvent des chalets, atteignent même 3 359 €/m², soit près de 50 % de plus que dans le reste du territoire.

Après une envolée spectaculaire de +28 % entre juillet 2020 et avril 2023, due à la période post-Covid et à l'attrait des résidences secondaires, une légère correction est observée sur les 18 derniers mois (-3 %).

Les prix grimpent avec l’altitude

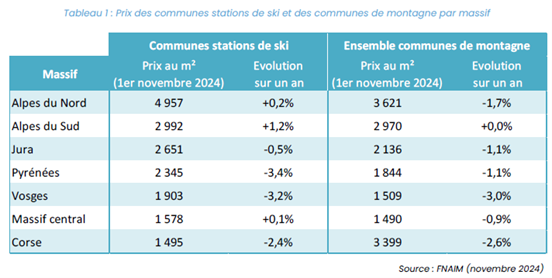

Sans surprise, la présence d’une station de ski fait donc nettement grimper les prix. Ainsi, les Alpes du Nord restent les plus prisées avec un prix moyen de 4 957 €/m². À l'autre extrémité, les massifs moins renommés comme le Massif central (1 578 €/m²) ou la Corse (1 495 €/m²) enregistrent les prix les plus bas. Le cas de la Corse mérite de s’y attarder car, si les prix au m² dans les stations de ski y sont effectivement le plus bas, lorsqu’on regarde l’ensemble des communes de montagne les prix au m2 sont au contraire les plus élevés de l’ensemble des massifs. Un écart qui s’explique par la géographie de l’île de beauté et le fait que de nombreuses communes considérées comme « de montagne » sont en fait proches du littoral, où les prix sont le plus élevés.

Ainsi, les prix des logements des communes stations de ski sont 37% supérieurs aux prix des logements des communes de montagne dans les Alpes du Nord, d’environ +25% dans les massifs des Pyrénées, du Jura et des Vosges et de +6% dans le Massif central. Dans les Alpes du Sud, il y a peu de différence entre les prix dans les communes stations de ski et dans les communes de montagne.

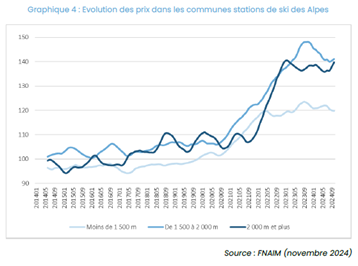

Les stations de haute altitude consolident leur position dominante, attirant les acheteurs à la recherche de garanties d'enneigement. Depuis 10 ans, les prix y ont progressé deux fois plus vite qu’en basse altitude (+40 % contre +20 %).

On observe globalement une relation croissante entre altitude et prix immobilier, quel que soit le massif.

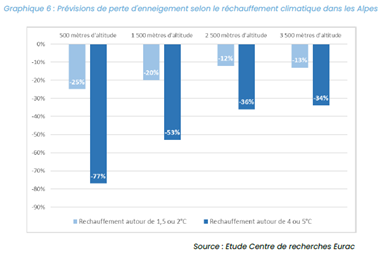

Quand le climat redistribue les cartes

Le réchauffement climatique menace l’activité des stations de ski à basse altitude, certaines ayant déjà fermé leurs portes définitivement. Si certaines pourront se réinventer, en mettant en avant d’autres activités ou par l’enneigement artificiel, ces solutions temporaires n’inverseront pas la tendance.

À l’inverse, les stations en haute altitude, mieux armées face au manque de neige, attirent davantage les skieurs, mais devront gérer une forte affluence, peut-être au prix de quotas. Quotas d’ores et déjà expérimenté dans certaines stations, à l’image de l’Alpe d’Huez.

Un marché dynamique, mais exigeant

Avec 5 465 transactions enregistrées sur les 12 derniers mois dans les 71 stations alpines étudiées, le marché immobilier en montagne reste actif, porté par l’attrait touristique. Toutefois, il devra répondre à des enjeux de durabilité, d’efficacité énergétique et d’adaptation climatique.

« Cette nouvelle étude confirme que l’altitude joue un rôle de plus en plus déterminant dans la dynamique des prix immobiliers en stations de ski, une tendance amplifiée par les défis climatiques. Par ailleurs, les communes de montagne doivent relever un enjeu crucial de rénovation énergétique, encore plus marqué que dans le reste du territoire. Il est impératif de mobiliser tous les acteurs pour accompagner cette transition et préserver l’attractivité de nos territoires de montagne. » note Loïc Cantin, président de la FNAIM.