Achat/Vente

Prix de l'immobilier

Marché immobilier / Septembre 2024

Achat/Vente

Prix de l'immobilier

Marché immobilier / Septembre 2024

Marché immobilier / Septembre 2024

Le plus dur est sans doute passé sur le marché immobilier, mais il convient de rester patient car les cycles de l’immobilier sont longs et la capacité d’achat des acheteurs n’est pas encore pleinement restaurée. Les quelques signaux positifs observés (ralentissement de la baisse des ventes, tendance à une stabilisation des prix, dans le sillage d’une légère baisse des taux de crédits) sont davantage à interpréter comme un rattrapage que comme une véritable reprise.

Les taux de crédits immobiliers sont restés à 4% ou au-dessus pendant 6 mois entre septembre 2023 et février 2024. Le marché a alors tourné au ralenti, puis a connu un léger rattrapage au printemps et en été, avec une partie des acquéreurs qui avaient reporté leur projet. Mais la vraie reprise n’aura pas lieu avant 2025. Le marché retrouvera son dynamisme quand les primo-accédants retrouveront une meilleure capacité d’achat. Celle-ci a été fortement impactée par la hausse des taux d’intérêt. Et les périodes d’instabilité politique sont pénalisantes pour le marché immobilier, et peuvent favoriser un certain attentisme.

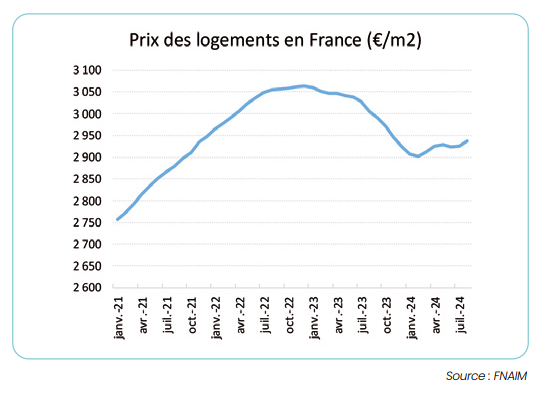

Les ventes, qui restent en baisse à ce jour sur 12 mois, devraient tendre vers une stabilisation d’ici la fin de l’année, à un niveau relativement bas. Le marché reste à la peine. En 2024, l’activité devrait donc encore perdre environ 8 à 10%. Les prix, après avoir baissé jusqu’à 5,2% au plus fort de la crise, semblent s’être stabilisés depuis le printemps, voire ont très légèrement rebondi, mais à un rythme inférieur à la hausse des revenus

Croissance molle et reflux de l’inflation

La Banque de France prévoit une croissance du PIB de +0,8% en 2024, un niveau aussi modeste qu’en 2023 (+0,9%), avant un redressement graduel en 2025 (+1,2%) et 2026 (+1,6%). Un léger effet ponctuel lié aux Jeux olympiques et paralympiques est observé par l’INSEE, qui estime l’effet positif sur la croissance à +0,3% en 2024.

De son côté, l’inflation est retombée en-dessous de 2% (à 1,9 % en août 2024) pour la première fois depuis 2021. Depuis 2023 où elle avait dépassé les 6%, l’inflation est en baisse régulière et est désormais revenue dans les clous de la cible de la Banque Centrale (qui a entamé un cycle de baisse de ses taux directeurs). L’inflation semble désormais enfin maîtrisée, après un épisode de hausse exceptionnelle (guerre en Ukraine, rattrapage de la consommation post covid, …). Désormais, les craintes sur l’inflation se sont plutôt transformées en craintes sur la croissance, notamment dans un contexte politique incertain.

Les taux des crédits stables après avoir baissé

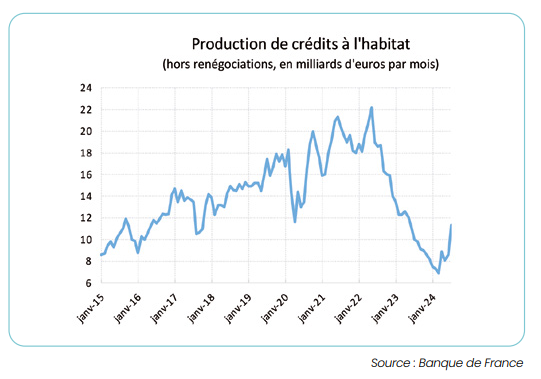

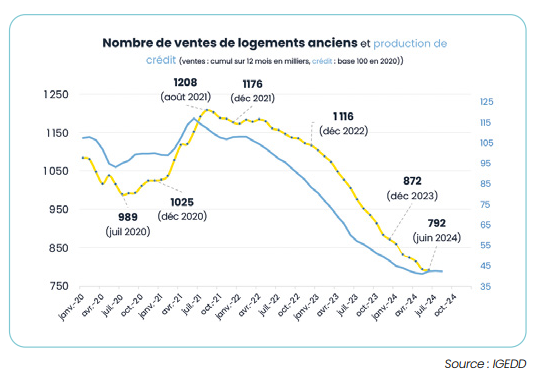

La production de crédits a été divisée par trois en deux ans, pâtissant de la baisse des ventes dans l’ancien et de la chute dans le neuf. Elle se redresse depuis quelques mois, mais demeure moitié moins élevée que ses plus hauts niveaux. Cette évolution récente pourrait être le signe d’une stabilisation à venir des ventes. Le niveau encore relativement bas de la nouvelle production se traduit par une poursuite de la baisse des encours de crédit : les remboursements de crédits restent supérieurs aux mensualités des nouveaux crédits.

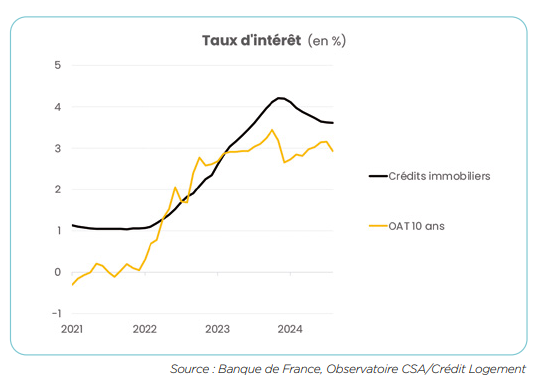

Les taux des crédits immobiliers ont baissé de 60 points de base en 2024, mais cette baisse est loin de compenser leur quadruplement des 2 années précédentes. En août 2024, ils sont stables à 3,62% selon l’Observatoire CSA/ Crédit Logement. La baisse des taux est un accélérateur de décision d’achat, mais c’est à ce stade un phénomène de rattrapage, plutôt que de redémarrage. Et même si le robinet du crédit se réouvre, le flux de la demande reste modeste.

Par ailleurs, la hausse des taux des dernières années n’incite pas les ménages déjà propriétaires à déménager, au risque de voir leur taux de crédit augmenter sensiblement par rapport à leur crédit en cours.

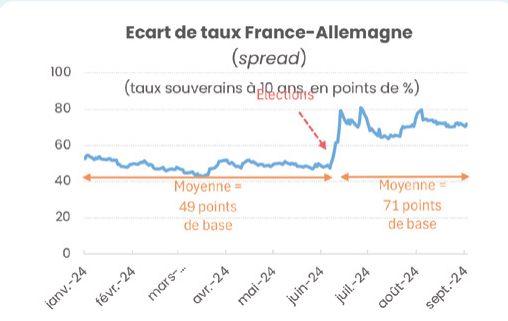

Quel impact de l’instabilité politique en France sur les taux de crédits immobilier ?

Les taux de crédits dépendent du refinancement des banques françaises, qui est lui-même très corrélé à celui de l’Etat (taux souverain à 10 ans).

La hausse récente du spread franco-allemand, c’est-à-dire de l’écart entre les taux longs français et allemand, qui est au plus haut depuis plus de 11 ans, est symptomatique de la plus grande frilosité des investisseurs à prêter à la France, à cause de l’incertitude politique. Elle se répercute sur les taux de crédits immobiliers, dont on peut penser qu’ils seraient environ 22 points de pourcentage plus bas sans l’incertitude politique actuelle. Concrètement, cela veut dire que les taux de crédits immobiliers pourraient être de 3,40% contre 3,62% actuellement. Et que, pour un acquéreur ayant une mensualité de 1000 euros sur 20 ans, l’instabilité politique entraîne une hausse de la mensualité de 20 euros (à 1020 euros). Soit un coût total du crédit majoré de 4720€ sur l’ensemble de la durée du crédit !

Ventes : vers un palier de stabilisation à un niveau bas d’ici la fin de l’année

A fin juin 2024, 792 000 ventes avaient été réalisées sur 12 mois, un chiffre en baisse de -21% sur un an et de -31% sur trois ans ! Le nombre de transactions est redescendu nettement en-dessous des niveaux « pré-covid ». La baisse pour l’année 2024 devrait être d’environ 8 à 10%, assez conforme à nos prévisions initiales (800 000 ventes, -8%), qui étaient déjà parmi les plus pessimistes du marché.

Cette baisse des ventes concerne par ailleurs tous les territoires. La baisse de l’activité se prolonge donc, mais son rythme ralentit, avec une baisse très légère sur le dernier mois. Cette tendance vers une stagnation à un niveau bas devrait se poursuivre dans les prochains mois, en lien avec la stabilisation de la production de crédit. A noter que sur le marché du neuf, les construction neuves se sont effondrées depuis 2 ans, et sont au plus bas depuis 1997. Le mal semble encore plus profond sur le marché du neuf (contraint par le coût de la main d’œuvre et des matières premières notamment) que sur celui de l’ancien

La baisse des prix s’atténue

Les prix ont baissé d’environ 5% entre mi-2023 et février 2024. La forte hausse des taux des crédits immobiliers en 2022 et 2023 a entraîné une baisse des prix salutaire pour préserver la capacité d’achat des acquéreurs. Depuis le printemps 2024, les prix semblent se stabiliser. La baisse de prix, freinée par la pénurie de logements, est encore insuffisante pour pleinement restaurer la capacité d’achat des acquéreurs. Il ne devrait pas y avoir de réel rebond des prix tant que les volumes des transactions ne repartent pas. La reprise des ventes est généralement un préalable à toute nouvelle hausse des prix.

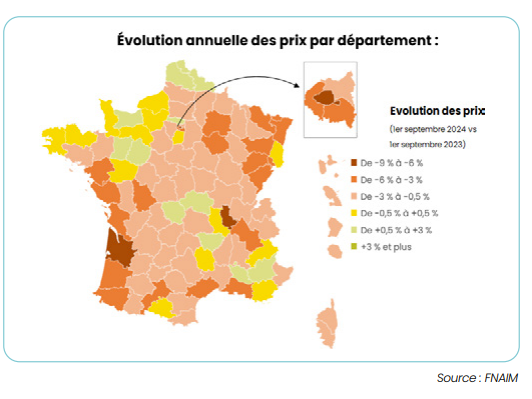

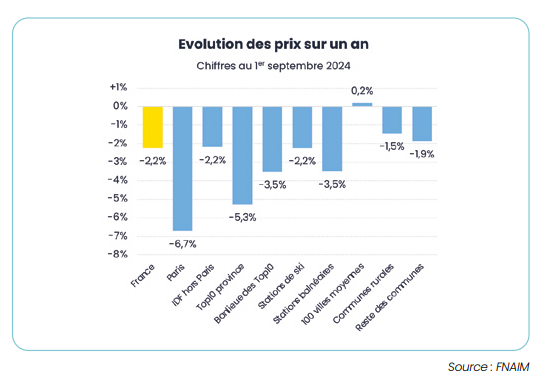

Sur un an, la stabilisation récente limite la baisse des prix à -2,2%. La baisse concerne presque la totalité du territoire. Même les zones touristiques (stations balnéaires et de ski) ont vu leurs prix baisser. Paris (-6,7% sur un an) et les 10 plus grandes villes de province (-5,3%) sont les plus touchées. Les grandes villes connaissent d’importantes baisses de prix : Nantes (-9,4%), Lyon (-8,3%), Bordeaux (-7,6%), à l’exception de Nice qui résiste encore (-0,0%). La région parisienne est par ailleurs la zone où les prix ont le moins augmenté depuis 10 ans. D’une manière générale, le marché baisse davantage là où les prix sont les plus élevés, car la sensibilité des acquéreurs aux taux des crédits y est plus forte. Les grandes métropoles, où les prix et le recours au crédit sont élevés, subissent plus durement qu’ailleurs en France la perte de capacité d’achat immobilier des ménages.

La quasi-totalité des départements connaissent une baisse des prix. De manière générale, la baisse des prix ne compense pas la hausse des taux, même en tenant compte de la hausse des revenus qui n’est pas négligeable sur les 2 dernières années. La capacité d’achat des acheteurs se redresse en 2024, sous l’effet de la hausse des revenus, de la baisse du prix des logements et de la baisse des taux, mais ce sera sans doute insuffisant pour une véritable reprise du marché à court terme.